「ギリシャより日本財政は悪いのか」:石破発言を検証

はじめに: 石破総理の発言とその波紋

2025年5月19日の参院予算委員会で、石破茂首相は「金利がある世界の恐ろしさを認識する必要がある。減税して財源を国債で賄うことはしない」と述べ、日本の財政状況について「間違いなく極めてよろしくない。ギリシャよりもよろしくない状況だ」と発言しました。なんと浅はかな発言でしょうか。

金利ある世界の恐ろしさ認識必要、減税して国債で賄うことせず=石破首相

もちろん、この発言は市場関係者や野党から大きな反発を招きました。例を挙げれば、国民民主党の玉木雄一郎代表は「一国の総理として大変問題のある発言だ。自国の国債市場に影響を与えるような発言を平気でするのは信じられない」と批判し、もし発言が引き金となって国債暴落や金利急騰が起きれば首相の進退問題になりかねないと指摘しました。玉木氏はまた、日本の財政赤字(対GDP比)は米国より圧倒的に健全であり、客観的データに基づいて冷静に財政運営を議論すべきだと述べています。

実は、参議院選挙前に時の総理大臣が日本の財政状況をギリシャと比較して「警告」し、増税を推すことは今から15年前にもありました。2010年6月、当時の菅直人元総理は、参議院選挙の直前にギリシャを引き合いに出し、マニフェストになかった消費増税を打ち出したのでした。そのとき、参議院選挙(神奈川選挙区)に立候補のための活動をしていた私は、「デフレ下で消費税など一切の増税はナンセンス」であると強く訴え、現職の大臣を打ち破り当選することができました。民主党執行部が企む増税との戦いの本格的な始まりでした。

なぜこのような発言が消費税をめぐって行われるのか。特に今回の石破総理のケースは国会答弁の中でした。当然、背景には霞が関官僚の意図が働いていると考える必要があるでしょう。

本稿では、石破発言に含まれる誤解をデータで検証し、日本国債の金利動向やCDS(クレジット・デフォルト・スワップ)スプレッドの比較から、市場が日本の財政リスクをどう評価しているかを明らかにします。国内の個人投資家が過剰な「財政破綻」不安に煽られることなく、冷静な判断を下せるよう論じます。

コロナ後の長期金利動向と金融政策の変化

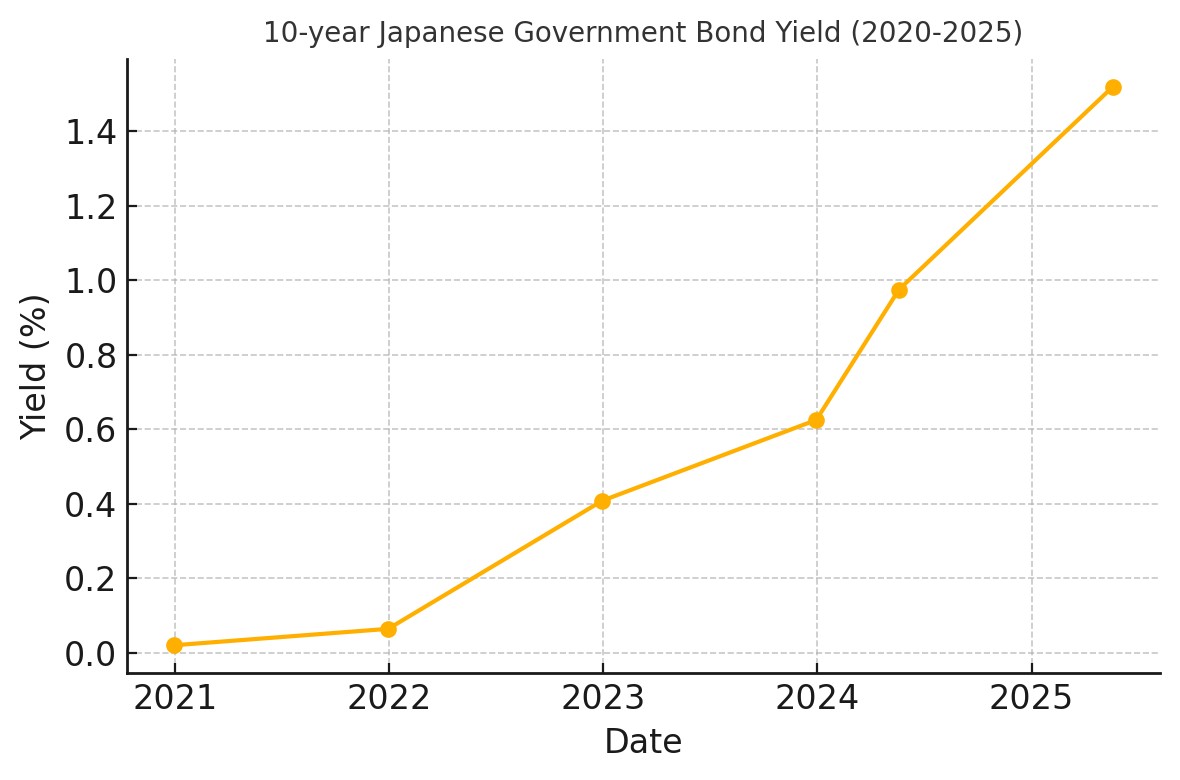

新型コロナ以降、世界的に超低金利からの転換が進み「金利がある世界」が現実のものとなりました。日本では日銀が長年ゼロ金利政策とイールドカーブ・コントロール(YCC)で10年物国債金利を概ね0%前後に抑えてきましたが、22022年12月、日銀はYCCの許容変動幅を±0.25%から±0.5%に拡大し、事実上長期金利の上昇を容認しました。これにより10年債利回りは2022年末には約0.4%まで上昇し、さらに黒田総裁から植田総裁への交代後も、2023年7月にはYCCの上限を事実上1.0%程度に引き上げる運用見直しが行われ、以降長期金利は徐々に上昇傾向を辿ります。こうした金融緩和からの離脱については、今の日本の景気を踏まえれば早すぎる不適切なものだと私は考えますが、インフレ率の上振れや海外金利上昇も背景に、2024年5月には10年債利回りが約0.975%と2013年以来約10年ぶりの高水準に達し、最近では長期金利が1.5%近くにまで上昇しています。これはコロナ禍直後のゼロ近辺から見れば大きな変化ですが、それでも米国など主要国に比べれば低い水準であることは事実です。例えば同時期の米国10年債利回りは3~4%台で推移しており、日本の金利上昇が穏やかなものであることが分かります。これは市場が日本国債の信用度を依然高く評価しているためです。

図1: 日本の10年国債利回りの推移(2020年末~2025年半ば)。2022年末の日銀YCC緩和以降、長期金利は徐々に上昇し、2023年後半から2025年にかけて1%台半ばへ達した。とはいえ依然として主要先進国より低位にある。

上の図1は、コロナ後(2020年以降)の日本10年国債利回りの推移を示しています。2020~2021年は0%近辺の超低水準で安定していましたが、2022年末の日銀の政策変更を境に上昇に転じ、2023年には0.5~0.6%、さらに2024年には1%弱へと上がっています。そして直近2025年には1.5%前後と、この5年間で緩やかながら明確な上昇トレンドが確認できます。多かれ少なかれこうした傾向は世界各国に共通で、この背景には、米欧の利上げによる世界的金利上昇があります。しかし日本の長期金利水準そのものは依然相対的には低く抑えられており、市場では日本国債の信用力への信頼が維持されていることを意味します。実際、石破首相の発言当日には長期金利が一時1.5%に接近しましたが、これは一時的なもので、現状では発言が直ちに国債暴落を引き起こすような状況にはなっていません。

CDSスプレッドから見る日本の信用リスク: 他国との比較

国債の信用リスクを数量的に評価する指標として、CDS(クレジット・デフォルト・スワップ)スプレッドがあります。CDSスプレッドは国債がデフォルト(債務不履行)するリスクに対する保険料のようなもので、この値が高いほど市場が当該国の財政破綻リスクを高く見積もっていることを意味します。石破氏は日本の財政状況が「ギリシャより悪い」と述べましたが、市場が織り込む信用リスクはそのような見方をしていません。2025年半ば現在、日本の5年物国債CDSスプレッドはおよそ18~19bps(0.18~0.19%)程度で推移しています。これは主要先進国と同水準かそれ以下の低水準です。他国と比較すると、米国のCDSスプレッドは約47bps、ドイツは約13bpsであり、日本は米国より低くドイツに近い水準です。一方、ギリシャのCDSスプレッドは約55bpsと日本の3倍近くに達しています。この数値から、市場は日本国債のデフォルト確率をごく低いものと見積もっていることが分かります(CDSスプレッド18bpsは想定回収率40%の場合、年間デフォルト確率わずか0.3%程度の意味になります)。逆にギリシャは依然として日本より高いリスクプレミアムを要求されており、「日本の方がギリシャより危ない」という石破氏の見立ては市場のコンセンサスとかけ離れています。

元官庁エコノミスト、元参議院議員の金子洋一が投資に役立つ景気に関する情報をお送りしています。ここから先は読者登録(無料)が必要です。どうかご登録ください。

この記事は無料で続きを読めます

- ギリシャ財政危機と現在の比較: 「ギリシャより悪い」は誤解

- 市場の日本財政リスク認識: 安定の背景

- おわりに: 冷静な判断の重要性

すでに登録された方はこちら

読者限定の内容も逃しません。