金融政策のグローバル・スタンダード:なぜ2%のインフレを目指すのか

1.日銀にないがしろにされているインフレ目標

日銀の金融政策、これで本当に大丈夫でしょうか?2025年4月30日、5月1日に開かれた日銀金融政策決定会合では、短期金利を0.5%で据え置くことが決まりました。しかしその一方で、日銀自身が日本経済の先行きについて「成長ペースは鈍化する」と判断を下方修正し、これまで繰り返してきた「賃金と物価の好循環」という表現も展望レポートから消えています。トランプ関税という大きな不確実性も迫る中、金融政策は現状維持。ここに矛盾はないでしょうか。

日銀のこうした判断には疑問を呈さざるを得ません。トランプ関税による世界経済への悪影響を考慮すれば、むしろ金利引き下げを検討すべき局面です。実際、日銀のGDP成長予測はマイナス金利解除以降、下方修正が続いており、経済規模にして約15兆円もの下方修正となっています。

また、足元の物価上昇も、賃金の上昇や需要の拡大よりも、主にエネルギーや輸入原材料、天候に左右される食料品の価格の上昇分が転嫁されているに過ぎません。このような状況で金利を引き上げれば、家計の負担増や企業の投資意欲の減退を招きかねず、安定的な物価上昇の芽を摘んでしまうリスクがあります。

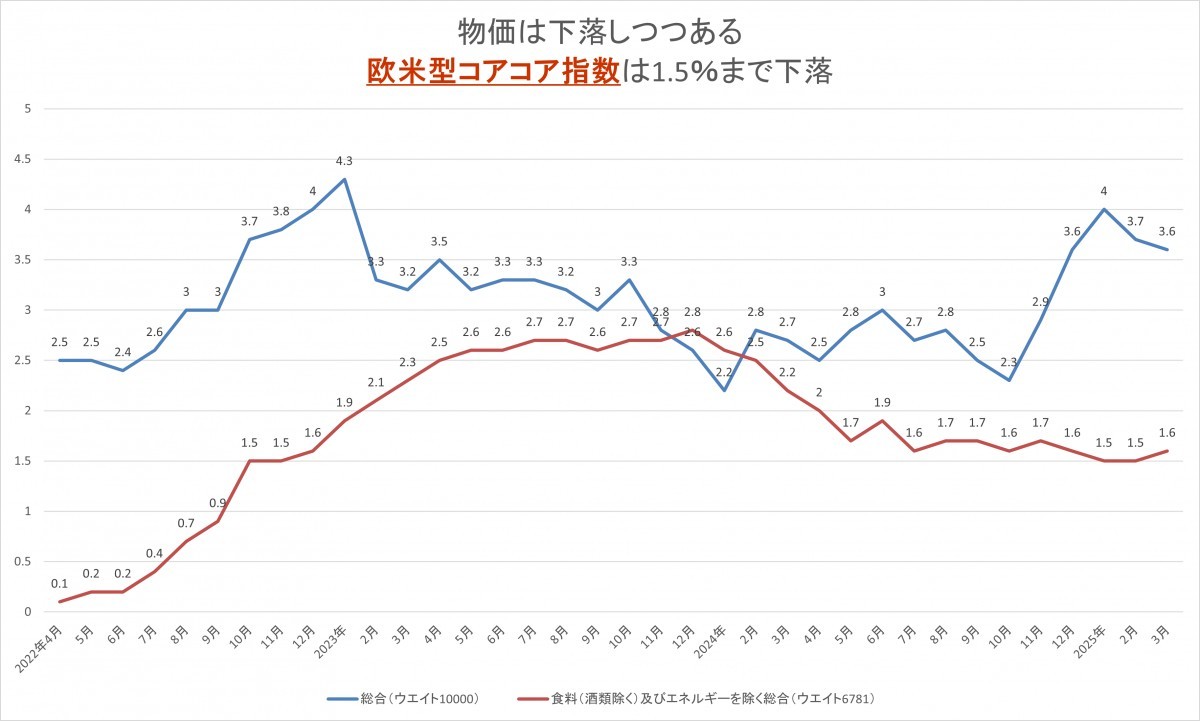

わが国の物価は消費者物価総合では2025年3月分に関して、3%を大きく超えていますが、一番重視すべき「食料(酒類除く)及びエネルギーを除く総合」(欧米型コアコア指数)については、1.5%から1.6%程度で昨年から推移しています。これは日銀が経済運営の基準としている2%のインフレ目標を下回っていることはいうまでもありません。

総務省統計局消費者物価指数より金子洋一作成

日銀をはじめ、米国連邦準備制度FRBやヨーロッパ中央銀行ECBなど、世界の主要な中央銀行の多くが、物価安定の目標として「2%」という具体的な数値を掲げています。なぜ物価の安定を目指す上で、ゼロではなく、2%というプラスのインフレ率が目標とされるのでしょうか。この目標設定は、投資家の期待形成や資産配分戦略にも影響を与えます。

2.目標は物価の「安定」であり、ゼロインフレではない

中央銀行の金融政策の究極の目的は、現在の日銀を例にとれば、「物価の安定を図ることを通じて国民経済の健全な発展に資すること」(日銀法第二条)です。ここでいう「物価の安定」とは、インフレでもデフレでもない状態、すなわち物価上昇率が低位で安定し、かつ予見可能であるため、人々がインフレやデフレのリスクを過度に意識することなく、消費や投資といった経済活動を行える状況を指します。

特に、金融政策ではデフレーション(デフレ:持続的な物価下落)を回避することを重視します。デフレは、実質的な債務負担を増加させ、企業の投資意欲や家計の消費意欲を減退させます(価格が下がるのを待つため)。また、名目金利がゼロ以下には下がりにくい(ゼロ金利制約)ため、デフレ下では実質金利が高止まりし、金融緩和の効果を著しく阻害します。(現在の日本の状況がその状況にあります。)さらに、物価下落と経済活動の縮小が相互に作用しあう「デフレスパイラル」に陥るリスクも存在します。日本が1990年代後半から経験した長期のデフレは、その深刻な影響を示す実例です。デフレ環境下では、企業業績が伸び悩み、雇用も減り、株価も低迷します。

したがって、物価の安定を目指す上で、目標値をゼロ%とするのではなく、デフレに陥るリスクを避けるために、わずかにプラスのインフレ率を目標とすることが、現代の中央銀行の標準的な考え方となっています。

3.なぜ具体的な数値目標が「2%」なのか

物価安定の目標をプラスのインフレ率とする理由は上記のとおりですが、なぜ多くの主要中央銀行が具体的な数値として「2%」を採用しているのでしょうか。その根拠として、主に以下の三点が挙げられます。

元官庁エコノミスト、元参議院議員の金子洋一が投資に役立つ景気に関する情報をお送りしています。ここから先は読者登録(無料)が必要です。どうかご登録ください。

読者限定の内容も逃しません。